「老後2000万円問題」の現在地:年金制度の仕組みと私たちが今できる備え

2019年、「老後に2000万円が足りなくなる」という金融庁の報告書が話題になり、日本中で大きな議論が起きました。あれから数年。2026年の今、このテーマは決して終わった話ではありません。むしろ状況は少し厳しくなっています。物価が上がっているからです。

食費、光熱費、医療費。生活のベースとなる支出がじわじわ増えている以上、老後資金の問題は以前より現実味を帯びています。ニュースでは「年金は本当に受け取れるのか」「2000万円では足りない」といった不安を煽る話もよく見かけます。

ただ、多くの場合、不安の正体は制度を正確に理解していないことから生まれています。ここではまず「2000万円問題」の今の位置を整理し、日本の年金制度の仕組み、そして現役世代が取れる具体的な対策を冷静に見ていきます。

インフレで変わる「2000万円」の意味

まず押さえておきたいのは、「2000万円」という数字の正体です。

この金額は、当時の高齢夫婦無職世帯の平均的な家計をもとに計算されたものです。年金収入だけでは毎月およそ5万円不足する。その赤字が30年続くと約2000万円になる。計算自体はとても単純です。

ただし、この数字はあくまで平均値です。すべての家庭に当てはまるわけではありません。

物価上昇で必要額は増えている

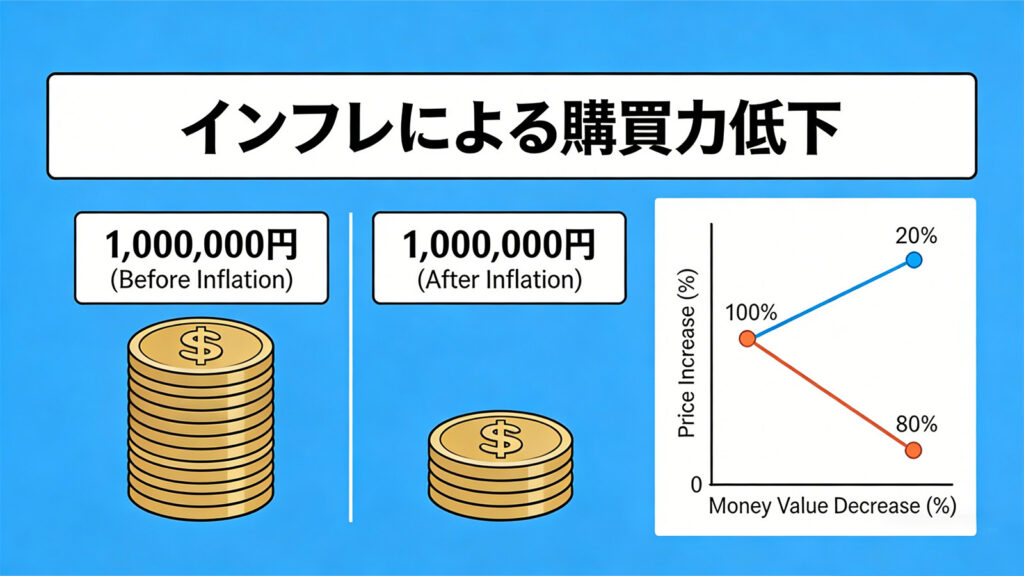

2026年の現実を考えると、当時より条件は厳しくなっています。

最大の理由はインフレです。食料品やエネルギー価格が上昇し、生活費のベースが高くなりました。もし同じ生活水準を維持するなら、月5万円の赤字では収まらない可能性があります。

つまり、額面の「2000万円」という数字はすでに古い目安になりつつあります。家庭によっては3000万円以上の準備が必要になるケースも珍しくありません。

老後資金はライフスタイルで変わる

ただし逆のケースもあります。

持ち家で住宅ローンが終わっている家庭。生活費がもともとコンパクトな家庭。こうした場合、必要額は大きく下がります。

年に何度も旅行に行きたい人もいれば、趣味の家庭菜園で静かに暮らしたい人もいる。老後の生活費は、この価値観によって大きく変わります。

大切なのは「平均」ではなく、自分の生活を基準に考えることです。

現役世代が今からできる3つの備え

では不足する分をどう補うのか。自分で準備するしかありません。現在、多くの専門家が勧めている対策は次の3つです。

iDeCoと新NISAを活用する

まず基本になるのが税制優遇制度です。

iDeCoは掛金がすべて所得控除になります。つまり、老後資金を作りながら所得税と住民税を減らせる仕組みです。ただし60歳まで引き出せないという制約があります。

一方、新NISAは引き出し制限がありません。長期投資を前提に、世界株式などへ積立投資を行う人が増えています。インフレへの対抗手段としても有効です。

働く期間を延ばす

実はこれが最も確実な対策です。

65歳で完全リタイアするのではなく、70歳前後までゆるく働く。週に数日でも収入があれば、資金計画は大きく変わります。

月5万〜10万円の収入でも、年金の不足分をかなり補えます。最近はシニア雇用の制度も整ってきています。

不安より「数字」を見ること

老後2000万円問題が広がった理由は、数字のインパクトが強かったからです。

ただ、本当に必要なのは別の数字です。

自分はいくら年金を受け取れるのか、老後の生活費はいくらなのか。

これを知るだけで、漠然とした不安の多くは消えます。

「ねんきん定期便」を確認し、現在の支出をベースに老後の家計を試算する。そして不足分をどう埋めるかを考える。

老後資金の問題は避けられません。でも、早く向き合えば対策はいくらでもあります。今できる準備を少しずつ積み重ねる。それが将来の安心につながります。