インフレ時代の資産防衛:現預金だけで持ち続けるリスクとは

最近、「また値上がりしている」と感じたことはありませんか。食品、電気代、気づけば生活コストはじわじわ上がり続けています。長い間デフレに慣れてきた日本では、この変化にまだ実感が追いついていない人も多いでしょう。

ここで問題になるのが、日本人に根強い「貯金が一番安全」という考え方です。銀行に預金しておけば安心。現金なら減らない。そう思っている人は多いはずです。

ですが、実際には逆です。

インフレが続く環境では、現預金だけを持つこと自体がリスクになり得ます。

インフレが資産を削る仕組み

銀行口座の残高が減っていないからといって、資産が守られているとは限りません。ここが多くの人が見落とすポイントです。

問題は「金額」ではなく購買力。つまり、そのお金で何が買えるかです。

たとえば100万円の貯金があるとします。銀行金利はほぼゼロ。その状態で1年が過ぎ、その間に物価が3%上がったとしましょう。

口座の数字は100万円のままです。

しかし現実は違います。

去年100万円で買えたものが、今年は103万円必要になる。

つまりあなたの100万円は、実質的に97万円程度の価値に下がったのと同じです。

見た目は減っていないが、でも価値は確実に減っている。

これがインフレの怖さです。

金融の世界ではよく「インフレは見えない税金」と言われます。理由はシンプル。誰にも気づかれない形で資産を削っていくからです。

預金金利ではインフレに追いつかない

「最近は金利が上がり始めている」と聞いたことがある人もいるでしょう。確かに日銀の政策転換で、長く続いたゼロ金利の状況は変わりつつあります。

ただし、現実はまだ厳しい。

メガバンクの定期預金金利はわずかな水準にとどまり、物価上昇率を上回るほどではありません。

つまり何が起きているか。

預金しているだけで資産価値がゆっくり減る。

かつては「安全資産」と呼ばれていた現預金ですが、インフレ下では性質が変わります。守りの資産だったはずが、実は静かに目減りしていく資産になる。ここを理解しておかないと、将来の資産形成はかなり不利になります。

円安というもう一つのリスク

インフレと並んで無視できないのが円安です。

2026年現在、日本円は主要通貨と比べて弱い状態が続いています。背景には金利差や国際資金の流れなど複数の要因がありますが、生活への影響は非常にシンプルです。

日本は資源を海外に依存しています。

エネルギー、食料、原材料。

円の価値が下がると、それらを輸入するコストが上がります。結果として何が起きるか。

電気代が上がる。

食料品が上がる。

ガソリンが上がる。

つまり、円安は生活費の上昇に直結します。

ここでもう一つ重要な視点があります。

もしあなたの資産が100%日本円の現金だった場合、それは「日本円の将来に全額ベットしている状態」です。

投資の基本にこんな格言があります。

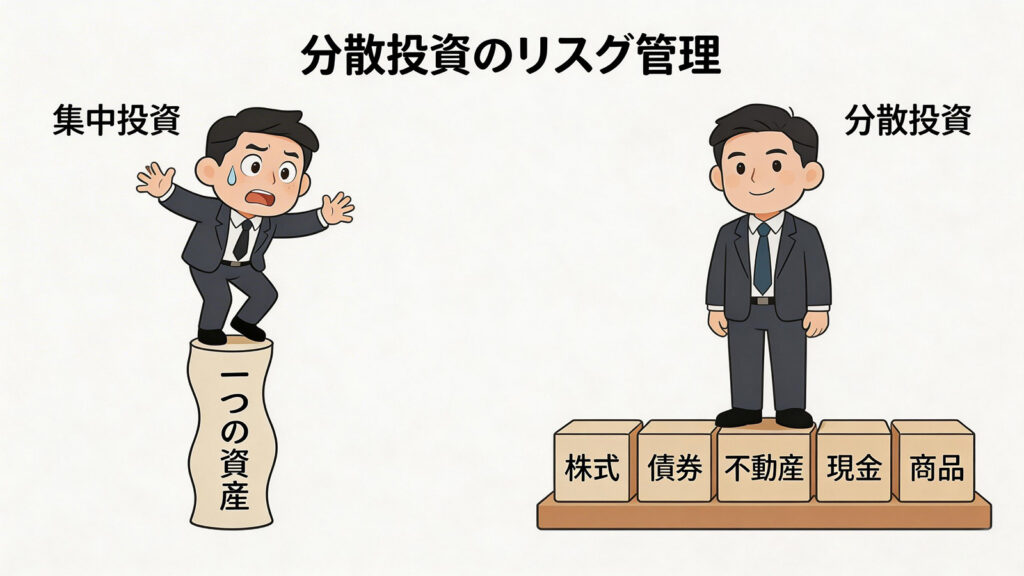

卵は一つのカゴに盛るな。

資産を一つに集中させるほどリスクは高くなる。日本円だけを持つという状態は、この原則に完全に反しています。

インフレに強い資産とは何か

では、資産を守るにはどうすればいいのでしょうか。答えは難しくありません。

現預金だけに頼らず、価値が上がりやすい資産へ分散することです。

いくつか代表的な方法があります。

世界株式への分散投資

物価が上がると企業の売上も上がります。そのため、株式は長期的にインフレと相性が良い資産とされています。個別銘柄を選ぶ必要はありません、むしろ初心者ほど避けるべきです。

多くの投資家が選んでいるのは、世界中の企業にまとめて投資するインデックスファンド。新NISAを利用すれば税制面のメリットも大きくなります。

世界経済が成長すれば、その恩恵を自分の資産にも取り込める。シンプルですが非常に合理的な方法です。

実物資産という選択肢

もう一つの防衛手段が実物資産。代表例は金(ゴールド)や不動産です。

金は世界共通の価値を持つ資産として知られ、長い歴史の中でインフレ対策として利用されてきました。不動産も、物価上昇とともに家賃や価格が上がる傾向があります。

ただし流動性や初期資金の問題もあるため、資産全体の一部として組み入れるのが一般的です。

投資の意味は変わった

昔は「投資=資産を増やすための行為」というイメージが強かったかもしれません。確かにそれも間違いではありません。ただ、インフレ時代では意味合いが少し変わります。

投資は資産を守るための仕組みでもあります。

何もしなければ、現金の価値はゆっくり削られていく。これはすでに起きている現実です。

もちろん生活費や近い将来使う予定のお金まで投資する必要はありません。数年以内に使う資金は現預金で持つべきです。しかし、当面使う予定のない資金まで銀行に置いたままにするのは少し無防備です。

まずは自分の資産状況を把握すること、現預金と投資資産のバランスを見直すこと。

それだけでも、インフレの時代における資産防衛は大きく前進します。

行動しないこと自体がリスクになる時代。

この変化を理解しておくことが、これからの資産管理では欠かせません。